Spis treści:

- Polski system emerytalny

- Plany pracownicze (PPK i PPE)

- PPK - Pracowniczy Plan Kapitałowy

- PPE - Pracowniczy Program Emerytalny

- Podsumowanie i porównanie

- Który program się bardziej opłaca?

- Przykładowe scenariusze PPK

- Obawiasz się, że będzie jak z OFE?

- Ciąg dalszy nastąpi…

W zeszłym roku na liczniku strzeliło mi 30 lat i do tego urodziła mi się córka. Gdy blisko rok później otrząsnąłem się już z noworodkowego armagedonu dotarło do mnie, że niestety nie jestem już 20-latkiem nie do zatrzymania i pora pomyśleć o… emeryturze! Stąd właśnie pomysł na ten wpis, który jest trochę z rodzaju - nie znam się, ale się wypowiem. Od razu na wstępie podkreślam, że nie jestem specjalistą od finansów, a to co napiszę poniżej niektórzy mogą potraktować jako odrady (a nie porady) finansowe. Po prostu w ostatnim czasie dość intensywnie zgłębiam tematy około finansowe, techniki oszczędzania i właśnie próbuję stworzyć swój plan na emeryturę. Drogi Czytelniku, potraktuj to proszę jedynie jako moją chęć podzielenia się tym czego udało mi się do tej pory dowiedzieć korzystając z przeróżnych źródeł, ale na pewno nie traktuj tego jako pewnik, czy sprawdzoną informację od eksperta w dziedzinie finansów. W takich sprawach polecam udanie się do doradcy finansowego, który zdecydowanie jest najlepszym źródłem wiedzy na temat tego jak dobrze zadbać o swoją emeryturę, a także ogólnie swoje finanse.

Polski system emerytalny

System emerytalny w Polsce podzielić można na trzy filary:

-

I Filar publiczny - ZUS i OFE,

-

II Filar pracowniczy - PPK i PPE,

-

III Filar indywidualny - IKE i IKZE.

Można się łatwo domyślić, że niniejszy wpis będzie właśnie o drugim i trzecim filarze. Jednakże powiedzmy sobie w skrócie co jest nie tak z pierwszym.

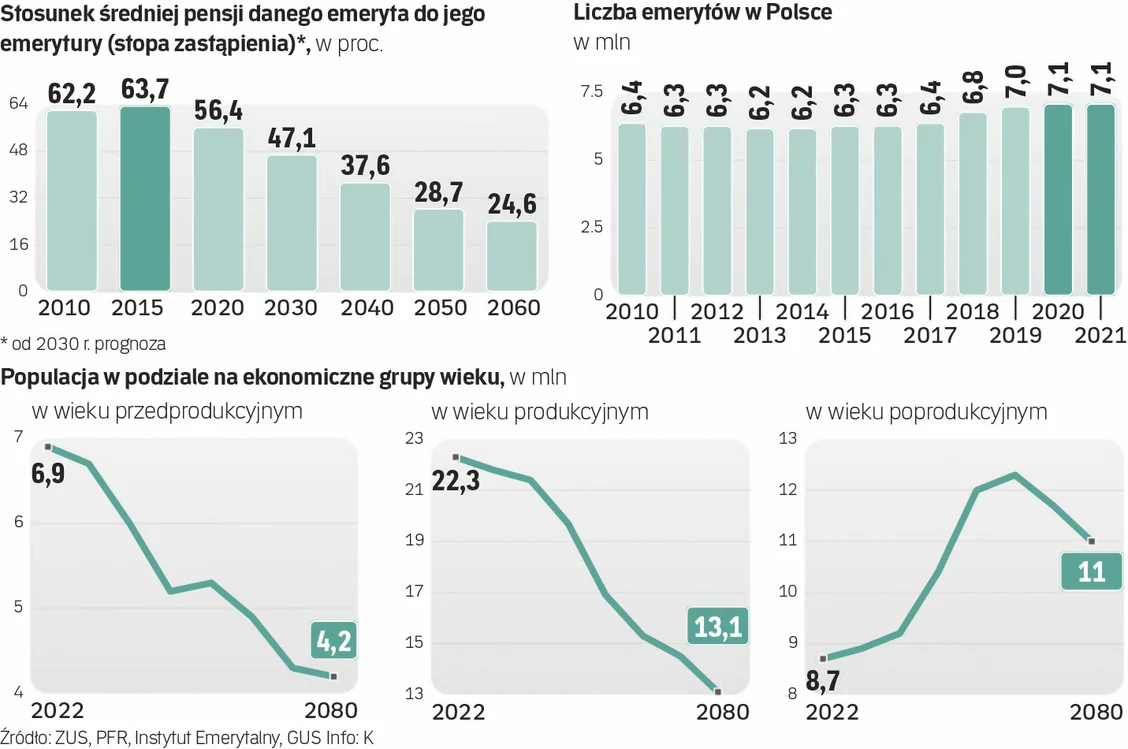

Trzeba to powiedzieć, że ZUS niestety już dla mojego pokolenia (osoby w wieku 30 lat, które mniej więcej w 2060 roku będą przekraczać wiek emerytalny) prawdopodobnie nie będzie miał racji bytu, tj. w momencie odejścia na zasłużoną emeryturę osoby takie jak ja dostaną marne pieniądze, z których jakimś cudem będą musiały się utrzymać. Obecny system składek przymusowych, które płacimy, służy niestety (a może stety) temu, żeby utrzymać na odpowiednim poziomie emerytury dla naszych rodziców i dziadków. ZUS to tak naprawdę jedynie wirtualne konto, na którym zapisywana jest wartość wpłacanych przez nas składek. Nie ma tam gotówki ani żadnych aktywów w postaci np. papierów wartościowych. Do tego te wirtualne aktywa nie podlegają dziedziczeniu. Jest to coś na zasadzie elektronicznej księgi, w której zapisywane są zobowiązania emerytalne, jakie ZUS ma względem nas, na podstawie której będzie w przyszłości wyliczona stawka miesięcznej wypłaty (emerytury) jaką będziemy dostawać. Nie da się tego wszystkie oszacować już teraz, ale jedno jest pewne - ten system coraz bardziej się wykoleja. Wszystko rozchodzi się tutaj o tzw. stopę zastąpienia, a w szczególności stosunek średniej pensji przed odejściem na emeryturę do wysokości emerytury jaką otrzyma się po odejściu na nią. Szacuje się, że już w 2060 roku ta wartość wynosić będzie mniej niż 25%… Dla porównania teraz jest to ok. 60%. Aby już teraz uświadomić sobie jak bardzo źle będzie wystarczy przez jeden miesiąc wziąć jedynie 25% swojej wypłaty i spróbować za to przeżyć do następnej. Tylko nie oszukuj! Jeżeli Ci się to uda to widocznie świetnie zarabiasz wydając przy tym dość mało, natomiast jeżeli wcale nie zarabiasz dużo, a i tak przy 25% uda Ci się związać koniec z końcem to chętnie posłucham na temat Twojego sposobu w komentarzu pod tym wpisem.

Na koniec tematu o ZUS mam jedną informację na otarcie łez. Może i emerytura wypłacana na podstawie składek wpłaconych do ZUS będzie mizerna, ale za to będzie ona wypłacana bezwzględnie aż do śmierci i nie ma od tego żadnych odstępstw. Jest to spory plus dla ludzi z rodzin długowiecznych, którzy z mlekiem matki wyssali to, że dożyją sędziwych lat. Wszyscy inni, niezaliczani do tego grona, to ulubieńcy ZUSu, gdyż dla tego systemu idealny podatnik to taki, który przez całe życie odkładał składki i opuścił ten świat zaraz po odejściu na emeryturę, a nawet lepiej jakby parę dni przed. Wszystko to za sprawą tego, że emerytura ZUSowska nie jest dziedziczona, a szkoda, bo mogłoby to wiele zmienić. Jest od tego mały wyjątek, a mianowicie to, że małżonek zmarłego emeryta może odziedziczyć po nim emeryturę w wysokości 85%, a warunkiem jest ukończenie 50. roku życia.

Drugi temat to OFE, który został w zasadzie zaorany bodajże w 2013 roku, i sukcesywnie w następnych latach, poprzez reformę, którą znaczna część środków tam zgromadzonych została przetransferowana do ZUSu lub do czegoś co potocznie nazywane jest IKE bis (nie, to nie jest to samo IKE, o którym będę pisał później) po wcześniejszym zainkasowaniu przez Państwo haraczu (bo nie da się tego inaczej nazwać) w wysokości 15%. Wiele osób wini za to ówczesną partię rządzącą (PO - Platforma Obywatelska), a w szczególności jej szefa - Donalda Tuska. Proces całkowitego przeniesienia środków z OFE trwa dla niektórych jeszcze do tej pory, bo nie jest to proces natychmiastowy, gdyż pewnych aktywów nie można upłynnić za pstryknięciem palcami.

Sytuacja jest słaba, ale przez to powstały programy, które pozwalają na planowanie emerytury po swojemu na zasadach, które dają większą kontrolę i mniej przymuszają do czegokolwiek. Te programy to PPK, PPE, IKE i IKZE. Istotne jest to, że są to formy pozwalające oszczędzać na wiele sposobów. PPK i PPE opierają się na wsparciu Pracodawcy. IKE to sposób na inwestowanie przy użyciu różnych instrumentów (jak np. akcje i obligacje) tak samo jak w przypadku normalnego inwestowania, ale z tą korzyścią, że przy cierpliwym odczekaniu do 60. roku życia można nie płacić od tego daniny w postaci podatku od zysków kapitałowych, który wynosi obecnie 19%. Natomiast IKZE to rozwiązanie oferujące możliwość oszczędzania na emeryturę, które już teraz, a raczej w momencie rozliczania następnego rocznego zeznania PIT i kolejnego po nim, przyniesie znaczące ulgi podatkowe za sprawą możliwości odliczenia kwoty zainwestowanej od podstawy kwoty opodatkowania (zasada podobna jak chociażby dobrze wszystkim znana ulga na internet).

Niecierpliwym polecam przeskoczyć od razu do rozdziału Podsumowanie i porównanie PPK i PPE.

Plany pracownicze (PPK i PPE)

Tutaj jak sama nazwa wskazuje plany pracownicze są bezpośrednio związane z naszym zatrudnieniem oraz tym co oferuje nasz Pracodawca. Zacznijmy jednak od rozwinięcia skrótów:

-

PPK - Pracowniczy Plan Kapitałowy,

-

PPE - Pracowniczy Program Emerytalny.

PPK - Pracowniczy Plan Kapitałowy

Zacznijmy od PPK, który jest programem obowiązkowym dla Pracodawcy (ma on obowiązek udostępnić swoim pracownikom możliwość przystąpienia do tego programu), a nieobowiązkowy dla Pracownika.

PPK - podstawowe cechy:

-

Pracodawca jest zobowiązany do comiesięcznych wpłat w wysokości 1,5% wynagrodzenia Pracownika na jego PPK.

-

Pracodawca może dobrowolnie zdecydować o zwiększenie wpłaty o 2.5% do łącznej wartości 4%.

-

Pracownik poprzez uczestnictwo w PPK będzie miał pobierane co miesiąc 2% wynagrodzenia, które będzie odkładane na jego konto PPK.

-

Pracownik może dobrowolnie zadeklarować wpłatę dodatkowych 2%, czyli łącznie 4%.

-

Wyjątkiem są osoby zarabiające mniej niż 1.2-krotności minimalnego wynagrodzenia obowiązującego w danym roku, które w takim przypadku mogą obniżyć wysokość wpłaty podstawowej z 2% do 0.5% swojego wynagrodzenia przy zachowaniu pozostałych benefitów (wpłata Pracodawcy oraz dodatki od Państwa).

-

Na rachunek uczestnika PPK trafią także dopłaty od Państwa: jednorazowa wpłata powitalna w wysokości 250 zł i dopłaty roczne w wysokości 240 zł.

-

Wpłatę powitalną otrzyma każdy, kto przez co najmniej 3 pełne miesiące jest uczestnikiem PPK i za co najmniej 3 miesiące dokonał wpłat do PPK.

-

Dopłatę roczną otrzyma ten uczestnik PPK, którego wpłaty w danym roku wyniosą co najmniej 3,5% z 6-krotności minimalnego wynagrodzenia obowiązującego w roku, za który dopłata jest należna. Uczestnik, którego wpłaty podstawowe są niższe niż 2%, musi zgromadzić co najmniej 25% powyższej kwoty.

-

Pieniądze zgromadzone w PPK są prywatne, zlokalizowane na rachunku stworzonym podczas przystąpienia do programu PPK i możliwe do wypłacenia w każdym momencie, jednakże w niektórych przypadkach będzie się to wiązało z utratą części lub wszystkich benefitów płynących z uczestnictwa w programie, ale o tym niżej.

-

Podlegają one dziedziczeniu oraz podziałowi podczas rozwodu pary, która posiadała wspólność majątkową.

-

Gromadzone środki są lokowane w funduszu, w którym są aktywnie inwestowane, a więc cały czas pracują, co jest szczególnie istotne w kontekście inflacji. Ciekawostką jest, że poziom ryzyka inwestycyjnego dostosowywany jest do wieku uczestnika programu (tzw. fundusz zdefiniowanej daty), co w dużym uproszczeniu polega na tym, że dla młodych dopuszczalne jest wyższe ryzyko, a im bliżej emerytury tym ryzyko jest zmniejszane. Wydaje mi się, że tutaj mamy możliwość decydowania na jaki poziom ryzyka jesteśmy się w stanie zgodzić, ale to już trzeba by było omówić z przedstawicielem towarzystwa, które obsługuje nasze PPK. Należy także pamiętać, że większe ryzyko oznacza większą szansę na wyższy wzrost wartości kapitału, a zmniejszenie ryzyka odwrotnie.

-

Środki z PPK nie mogą być przetransferowane na PPE, IKE czy IKZE.

PPK - w jakich przypadkach można wypłacić i co to oznacza:

- Pełny zwrot przed 60. rokiem życia - nie jest opłacalny, ale jest jak najbardziej możliwy i wiąże się z:

-

koniecznością zapłacenia podatku od zysków kapitałowych (tzw. podatek Belki, czyli 19%),

-

utratą 30% wartości wpłat wykonanych przez Pracodawcę, które zostaną w takim przypadku przetransferowane do ZUSu, tutaj nie do końca jest to utrata, bo te pieniądze zostaną przypisane do naszego konta w ZUS jako normalna składka, ale ja uznaję to jako utratę tego kapitału,

-

utratą wszystkich wpłat i dopłat wykonanych przez Państwo (wpłata powitalna i dopłaty roczne).

-

-

Wypłata 25% w przypadku poważnego zachorowania uczestnika programu, jego małżonka lub dziecka - tutaj istnieje katalog określający, co jest poważnym zachorowaniem, a co nie. W takim przypadku wypłata nie wiąże się z utratą żadnych benefitów (oczywiście poza zmniejszeniem swojego kapitału na rachunku PPK) i nie podlega zwrotowi.

-

Wypłata 100% z przeznaczeniem na pokrycie wkładu własny w związku z zaciągnięciem kredytu hipotecznego - w przypadku, której jest obostrzenie, że osoba wnioskująca o to nie może mieć ukończonego 45. roku życia, a wypłacone środki musi zwrócić na swoje konto PPK zaczynając zwrot nie później niż po 5 latach od dnia wypłaty i kończąc nie później niż po upływie 15 lat.

- Wypłata zgodnie z założeniem programu PPK, czyli po ukończeniu 60. roku życia - o to chodzi w tym programie, więc nie ma co ukrywać, że ta opcja jest najkorzystniejsza. Jednakże jeżeli chcemy uniknąć 19-procentowego podatku Belki to wypłatę musimy zrealizować w określony sposób, tj. podjąć na start jedynie 25% kapitału, a pozostałe 75% rozbić na minimum 120 miesięcznych rat (10 lat). W innym przypadku, np. przy wypłacie całego kapitału na raz, nawet po ukończeniu 60. roku życia konieczne będzie zapłacenie 19-procentowego podatku od zysków kapitałowych liczonego od tych 75% kapitału.

PPK - zapisy do programu, jak i kto może:

-

Osoby pomiędzy 18. i 55. rokiem życia są zapisywane automatycznie do programu, chyba że złożyły deklarację o rezygnacji z przystąpienia do programu i dokonywania wpłat.

-

Osoby pomiędzy 55. i 70. rokiem życia nie są zapisywane automatycznie, ale mogą przystąpić na swój wniosek.

-

Osoby powyżej 70. roku życia nie mogą przystąpić do PPK.

Kończąc temat PPK nasunęło mi się jeszcze jedno pytanie, które mnie wcześniej zastanawiało, a una które już teraz znam odpowiedź. Mianowicie - skoro to Pracodawca zgłasza Pracownika do PPK to co dzieje się w przypadku zmiany pracy, gdy nowy Pracodawca jest obsługiwany przez inną instytucję finansową? Mamy wtedy dwie opcje:

-

wyrażamy zgodę na transfer środków z naszego dotychczasowego PPK do instytucji, z której usług korzysta nowy Pracodawca,

-

nie wyrażamy zgody na transfer i stary rachunek PPK zostaje tam gdzie był, a nowe środki wpłacane są od teraz na nowe konto PPK. Stare dalej istnieje i pracuje tak samo jak wcześniej, ale nie jest już zasilane nowymi pieniędzmi.

PPE - Pracowniczy Program Emerytalny

Pora przejść do tematu PPE, który jest programem występującym niestety tylko u nielicznych Pracodawców, którzy uznali, że oferowanie dodatkowych pakietów socjalnych jest w ich interesie, gdyż PPE nie jest obowiązkowy tak jak PPK. Dlatego jeżeli Twój Pracodawca oferuje Ci możliwość udziału w takim programie to jesteś szczęściarzem i powinieneś to docenić.

PPE - podstawowe cechy:

-

Pracodawca może sam ustalić wysokość wpłat na PPE, a jedynym ograniczeniem jest to, że nie mogą one przekraczać 7% wynagrodzenia Pracownika.

-

Pracownik w przypadku tego programu nie jest zobowiązany do wpłacania żadnej składki ze swojej strony, aczkolwiek jeżeli chce robić to dobrowolnie to jest taka możliwość, a wysokość takiej wpłaty w skali roku jest ograniczona do 4.5-krotności przeciętnego przewidywanego miesięcznego wynagrodzenia w danym roku.

-

W tym programie nie występują żadne dopłaty ze strony Państwa.

-

Tak samo jak w przypadku PPK, pieniądze zgromadzone w PPE są prywatne, zlokalizowane na rachunku stworzonym podczas przystąpienia do programu PPE i możliwe do wypłacenia w każdym momencie jednakże w niektórych przypadkach będzie się to wiązało z utratą części lub wszystkich benefitów płynących z uczestnictwa w programie, ale o tym niżej.

-

Tak samo jak w przypadku PPK, podlegają one dziedziczeniu oraz podziałowi podczas rozwodu pary, która posiadała wspólność majątkową.

-

Tak samo jak w przypadku PPK, gromadzone środki są lokowane w funduszu, w którym są aktywnie inwestowane, a więc cały czas pracują, co jest szczególnie istotne w kontekście inflacji. Ciekawostką jest, że poziom ryzyka inwestycyjnego dostosowywany jest do wieku uczestnika programu (tzw. fundusz zdefiniowanej daty), co w dużym uproszczeniu polega na tym, że dla młodych dopuszczalne jest wyższe ryzyko, a im bliżej emerytury tym ryzyko jest zmniejszane. Wydaje mi się, że tutaj mamy możliwość decydowania na jaki poziom ryzyka jesteśmy się w stanie zgodzić, ale to już trzeba by było omówić z przedstawicielem towarzystwa, które obsługuje nasze PPE. Należy także pamiętać, że większe ryzyko oznacza większą szansę na wyższy wzrost wartości kapitału, a zmniejszenie ryzyka odwrotnie.

-

Środki z PPE można przetransferować do IKE w przypadku, gdy przestajesz pracować w firmie, w której masz prowadzony rachunek programu, lub dochodzi do jego likwidacji.

PPE - w jakich przypadkach można wypłacić i co to oznacza:

- Są cztery warunki z czego spełnienie choć jednego gwarantuje brak konieczności ponoszenia dodatkowych opłat (potrąceń) przy procesie wypłacania kapitały zgromadzonego na rachunku PPE, tj. nie będzie trzeba płacić podatku Belki, od spadku czy darowizny, czyli cała suma trafi do nas na raz lub w ratach, są to:

-

ukończenie 60. roku życia (na wniosek),

-

ukończenie 55. roku życia z jednoczesnym posiadaniem prawa do emerytury (np. służby mundurowe, które na emeryturę mogą odejść znacznie wcześniej niż inni) (na wniosek),

-

ukończenie 70. roku życia (automatycznie, bez wniosku),

-

śmierć osoby biorącej udział w programie, na wniosek osoby uprawnionej (spadkobiercy).

-

- Wypłacając kapitał z PPE przy braku spełnionego któregokolwiek z powyższych warunków wiązać się będzie z koniecznością zapłacenia 19-procentowego podatku od dochodów kapitałowych oraz potrąceniem 30% składek podstawowych (tych wpłacanych przez Pracodawcę), które trafią na Twoje konto w ZUS jako normalna składka.

PPE - zapisy do programu, jak i kto może:

- Tutaj odpowiedź jest jedna i brzmi - przystąpić może każdy przed ukończeniem 70. roku życia o ile jego Pracodawca prowadzi taki program. Jednakże Pracodawcy często dodają do tego jeszcze jeden warunek, jakim jest staż pracy jaki należy osiągnąć, aby móc przystąpić do programu PPE, ale to kwestia indywidualna, tj. nie jest w żaden sposób uregulowana ustawowo.

Podsumowanie i porównanie

Który program się bardziej opłaca?

W przypadku porównania opłacalności PPK względem PPE odpowiedź jest prosta, bo zamiast zastanawiać się co lepsze trzeba brać to co daje Pracodawca. Tutaj opcje są trzy:

-

Pracodawca prowadzi PPE, w którym odprowadza min. 3.5% składek dla swoich Pracowników, z których przynajmniej 25% w tym uczestniczy, wtedy jest zwolniony z obowiązku prowadzenia PPK (aczkolwiek i tak może to robić, nikt tego nie zabrania).

-

Pracodawca prowadzi PPE, ale nie spełnia któregoś z powyższych warunków, przez co musi prowadzić też PPK.

-

Pracodawca nie oferuje PPE dla swoich Pracowników, więc ma tylko PPK.

W mojej ocenie nierozsądne byłoby nie skorzystać z żadnej z tych opcji, co postaram się udowodnić w następnym rozdziale.

Przykładowe scenariusze PPK

Zobrazujmy sobie opłacalność uczestnictwa w programach PPK i/lub PPE na przykładach. Wykorzystamy do tego bardzo czytelny Oficjalny Kalkulator oszczędności PPK dostępny na stronie prowadzonej przez PFR Portal PPK sp. z o.o., spółkę zależną Polskiego Funduszu Rozwoju SA. Jako obiekty do kalkulacji posłużą nam:

-

Pan Anatol - zarabiający najniższą krajową - w 2023 roku wynosi 3 490 zł brutto (2 710 zł netto),

-

Pan Benedykt - zarabiający blisko przeciętnej średniej krajowej - 7 000 zł brutto (5 100 zł netto),

-

Pan Cyprian - zarabiający najwięcej - 14 000 zł brutto (10 133 zł netto).

Przed rozpoczęciem kalkulacji zdefiniujmy jeszcze dane brzegowe:

-

wiek przystąpienia do PPK - 30 lat,

-

składki Pracodawcy i Pracownika - standardowe 1.5% i 2%, bez dobrowolnych,

-

forma wypłaty - 25% na start i potem 120 równych rat,

-

zakładana roczna stopa zwrotu z inwestycji w okresie oszczędzania - 3.5%,

-

zakładana roczna stopa zwrotu w okresie wypłat - 2.75%,

-

zakładany roczny wzrost wynagrodzenia - 2.8%,

-

koszt zarządzania - 0.5%.

Jak widać PPK jest nastawione na naprawdę długie oszczędzanie, ale przy warunkach określonych powyżej na końcu oszczędzania gromadzi się suma około 3-krotnie większa od tego jaki kapitał został wprowadzony przez okres tych 30 lat oszczędzania (wystarczy podzielić wartości podane w wierszach Suma zgromadzona na PPK przez Środki wpłacone przez Pracownika). Składa się na to w głównej mierze znaczny udział środków wpłaconych przez Pracodawcę oraz w mniejszym stopniu środki dopłacone przez Państwo. To wszystko po uwzględnieniu tego, że kapitał cały czas pracuje, daje właśnie wspomniany wcześniej efekt.

Weźmy jeszcze raz przypadek Pana Benedykta, zarabiającego blisko średniej krajowej, i zobaczmy jak będzie się to kształtowało, gdy zacznie oszczędzać później niż od 30. roku życia. Wszystkie pozostałe założenia pozostawmy bez zmian.

Ten przykład idealnie pokazuje, że im wcześniej zaczniemy oszczędzać tym wykładniczo więcej zysków uzyskamy do czasu osiągnięcia 60 lat.

Obawiasz się, że będzie jak z OFE?

PPK, PPE, IKE czy IKZE to nie OFE ani ZUS. Są to programy zupełnie ze sobą niezwiązane. ZUS i OFE to obowiązkowe daniny publiczne, a PPK, PPE, IKE i IKZE to nieobowiązkowe i prywatne programy.

Warto zajrzeć do zapisów w ustawie o OFE, gdzie występuje ciekawy zapis dotyczący środków przetransferowanych z OFE do IKE bis:

(…) środki zgromadzone na rachunku członka otwartego funduszu emerytalnego (OFE), który nie złożył deklaracji, (…), stają się środkami zgromadzonymi na indywidualnym koncie emerytalnym (IKE bis)(…) na tym indywidualnym koncie emerytalnym i nie mogą stanowić przedmiotu transferu do budżetu państwa

Czy Państwo może sięgnąć po pieniądze zgromadzone na PPK, PPE, IKE lub IKZE? Nie czuję się na tyle mocny w temacie, żeby wykrzyczeć teraz NIE. Jednakże patrząc na opinie ekspertów jest to skrajnie nieprawdopodobny przypadek. Jedyne co może nam w zasadzie zagrażać to ustawowy przekręt ze strony rządzących, który przywróci konieczność odprowadzenia podatku Belki (19%) przy wypłacaniu środków zgromadzonych w tych programach emerytalnych. Jednakże na szczęście prawo nie działa wstecz, więc w momencie wejścia takiej ustawy nie będzie można tego zrobić z już zgromadzonymi do tego czasu przez nas pieniędzmi. W takim wypadku należałoby pozostawić już zgromadzone środki i trzymać je na starych zasadach aż do osiągnięcia wieku emerytalnego, już więcej na nie nie wpłacać, ale dać im dalej pracować i znaleźć inny sposób na oszczędzanie na swoją emeryturę.

Podsumowując w punktach:

-

środki w PPK gromadzone są na prywatnym rachunku,

-

inwestowane są w lepszy sposób,

-

można je wypłacić w każdym momencie,

-

w przypadku zmiany ustawodawstwa prawo nie działa wstecz,

-

zyski są naprawdę realne i atrakcyjne.

Ciąg dalszy nastąpi…

Myślałem, że w zakresie jednego wpisu ogarnę wszystkie cztery programy, jednak już po opisaniu PPK i PPE widzę jak długi stał się ten wpis, dlatego postanowiłem podzielić materiał na dwa i dopiero w następnym wpisie opowiem o tym co udało mi się dowiedzieć o IKE i IKZE.